Warum der Standort im Bergbau den Unterschied macht

Im Bergbau ist der Standort entscheidend – er ist fast alles. Kein anderer Faktor hat eine vergleichbare Bedeutung.

Erzvorkommen entstehen nicht zufällig, sondern treten gehäuft auf. Dieselben Kräfte, die mineralreiche Fluide durch Gesteinsschichten pressen, wirken in der Regel auch auf das umliegende Gestein. Es sind die gleichen Strukturen, das gleiche Wirtsgestein und dieselben geologischen Systeme im Untergrund.

Wird eine bedeutende Lagerstätte entdeckt, halten sich Geologen nicht lange mit Feiern auf. Ihre erste Frage lautet:

Was befindet sich in unmittelbarer Nähe?

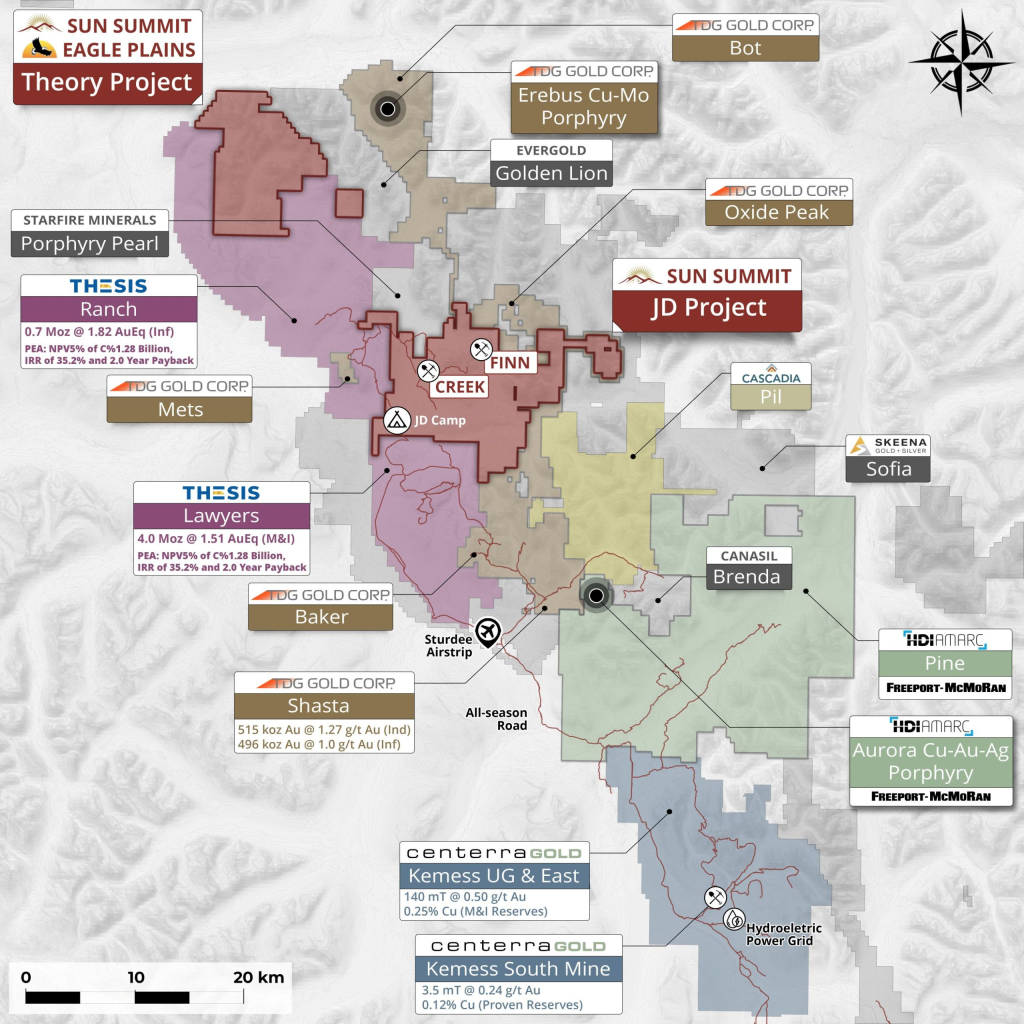

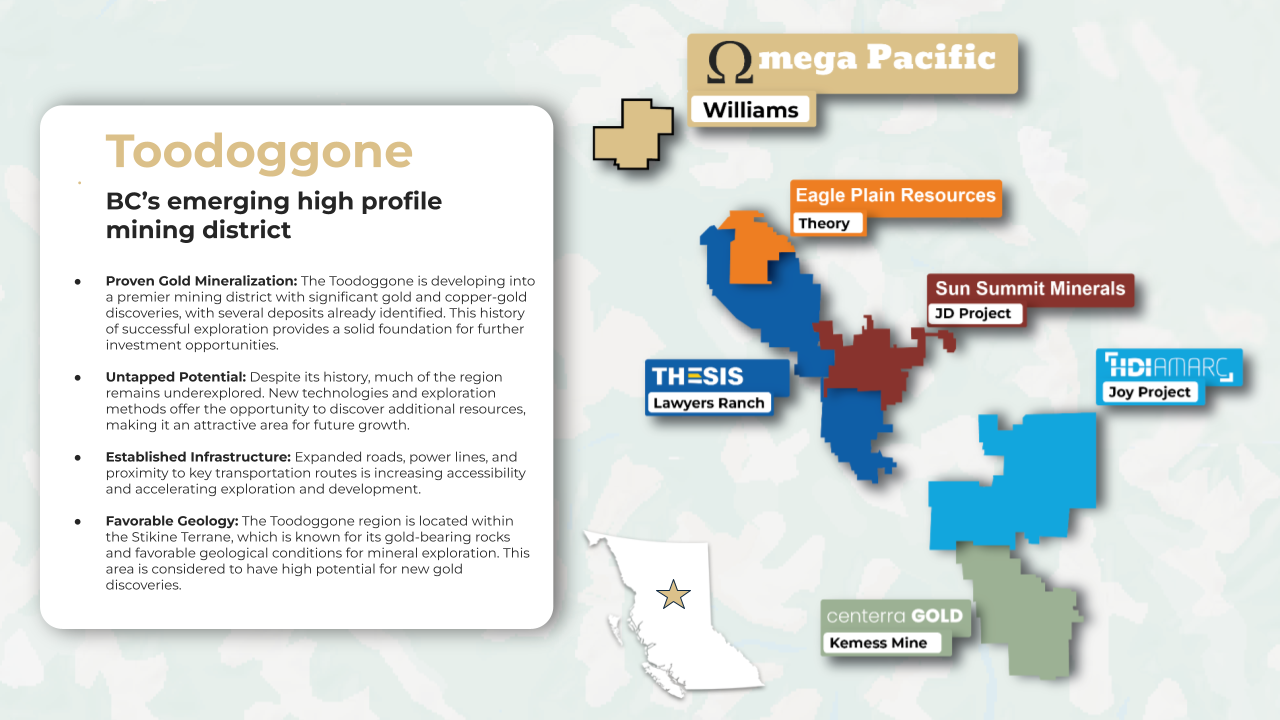

Der Toodoggone-Distrikt ist dabei keine theoretische Annahme – sondern ein etabliertes Bergbaugebiet mit nachweisbarer Historie und Substanz.

Die Kemess South Mine war von 1998 bis 2011 in Betrieb und produzierte rund 3 Millionen Unzen Gold sowie 800 Millionen Pfund Kupfer. Das ist keine Schlagzeile – das sind Fakten. Es handelt sich um Metall, das tatsächlich aus dem Boden gefördert und in einer Aufbereitungsanlage verarbeitet wurde.

Auch die Baker Mine und die Shasta Mine lieferten zwischen 1981 und 2012 hochgradiges Gold und Silber aus epithermalen Systemen. Und das in einem deutlich schwierigeren Marktumfeld: niedrigere Goldpreise, geringere Margen – und trotzdem wirtschaftlich erfolgreich.

Was sich verändert hat, ist das Verständnis des Distrikts?

Moderne Geophysik ermöglicht heute deutlich tiefere und präzisere Einblicke als noch vor zwanzig Jahren. Geologische Modelle sind wesentlich ausgereifter, und das Verständnis der Entstehung solcher Systeme hat sich erheblich verbessert.

Nach heutigen Maßstäben ist der Toodoggone-Distrikt jedoch kaum erschlossen. Schätzungen zufolge wurden bislang nur etwa zehn Prozent des Gebiets mit modernen Methoden systematisch untersucht.

Das bedeutet:

Große Teile des Distrikts haben bislang keine ernsthafte Exploration gesehen.

Der unterschätzte Faktor: Infrastruktur

Ein Punkt, den viele Privatanleger unterschätzen, ist die Infrastruktur.

Zahlreiche Entdeckungen werden nie zu Minen – nicht wegen der Geologie, sondern wegen ihrer Lage:

keine Straßen, kein Strom, keine Arbeitskräfte in erreichbarer Nähe.

Der Aufbau solcher Infrastruktur kann hunderte Millionen Dollar kosten – bevor überhaupt mit dem Abbau begonnen wird. In vielen Fällen liegen die Gesamtkosten allein für die Erschließung bei 500 Millionen bis über eine Milliarde Dollar.

Toodoggone ist anders

Der Toodoggone-Distrikt hebt sich hier klar ab.

Das Kemess-Gebiet ist bereits an das Stromnetz angeschlossen. Große Teile des Distrikts sind über Straßen erreichbar. Auf dem Gelände der ehemaligen Kemess-Mine befinden sich weiterhin:

- eine Aufbereitungsanlage mit einer Kapazität von 50.000 Tonnen pro Tag

- bestehende Unterkünfte

- ein Flugplatz

Das ist keine geplante Infrastruktur auf dem Papier – sie ist bereits vorhanden.

Hinzu kommt:

- eine lokale, erfahrene Bergbau-Arbeitskraft

- etablierte Beziehungen zu indigenen Gemeinschaften

- klare regulatorische Rahmenbedingungen

Das hier ist keine isolierte Exploration im Nirgendwo.

Das ist ein aktiver, entwickelbarer Bergbaudistrikt.

Es ist eher so, als würde man ein unbebautes Grundstück zwischen bestehenden Häusern in einem bereits erschlossenen Viertel besitzen – mit befestigten Straßen und vorhandener Infrastruktur.

Hier spekuliert man nicht darauf, dass ein Gebiet irgendwann einmal relevant werden könnte.

Es ist bereits relevant.

Die entscheidende Frage ist letztlich einfach:

Besitzt das kontrollierte Gelände die gleiche geologische Signatur wie die bereits nachgewiesen ergiebigen Flächen?

Im Bergbau lässt sich genau diese Frage nur auf eine Weise beantworten:

mit dem Bohrer.

Geplante und bereits durchgeführte Bohrprogramme dienen genau diesem Zweck – sie liefern die Daten, die bestätigen oder widerlegen, ob das geologische Modell trägt.

Weiterführende Informationen auf Resourceworld.com:

Toodoggone Mining District Heats Up as Juniors and Majors Race to Unlock B.C.’s Next Big Gold-Copper Camp

Die rote Linie: Eine geologische Schatzkarte

Geologen in British Columbia sprechen häufig von der sogenannten „roten Linie“.

Das ist kein Marketingbegriff, sondern ein klar definierbares geologisches Merkmal. Auf regionalen Karten markiert diese Linie die Diskordanz zwischen den triassischen Stuhini-Gesteinen und den jurassischen Hazelton-Gesteinen. Oft ist diese Grenze rot hervorgehoben – daher der Name.

Tatsächlich handelt es sich um einen bedeutenden Bruch in der geologischen Entwicklung der Region, der eng mit Verwerfungen und langlebigen Strukturzonen verknüpft ist.

Warum diese Struktur so entscheidend ist

Genau diese Strukturgeschichte macht die „rote Linie“ so relevant.

Im nördlichen Zentral-British Columbia befinden sich zahlreiche Porphyr- und epithermale Lagerstätten entlang oder in unmittelbarer Nähe dieser Zone. Die Grenze selbst hat nicht direkt Gold oder Kupfer erzeugt – aber die damit verbundenen Verwerfungen und Schwächezonen fungierten als bevorzugte Aufstiegswege für mineralreiche Fluide.

Wenn Hitze und metallhaltige Lösungen durch die Erdkruste aufsteigen, folgen sie diesen strukturellen Leitlinien.

Der statistische Vorteil

Aus statistischer Sicht ist die Schlussfolgerung klar:

Wenn man die Suche in einer riesigen Region auf einen einzigen Korridor eingrenzen müsste, würde man genau dieser „roten Linie“ folgen.

Das garantiert keinen Erfolg – aber die Wahrscheinlichkeit, auf ein bedeutendes System zu stoßen, ist deutlich höher, als blind ohne strukturelle Grundlage zu explorieren.

MEHR LESEN: BC Survey’s ‘red line’ a game changer for explorers

Der Toodoggone-Distrikt liegt direkt entlang dieser Diskordanz. Mehrere bekannte Lagerstätten folgen genau diesem strukturellen Korridor. Hi-View Resources kontrolliert Landflächen, die sich innerhalb dieses potenziell hochproduktiven Gürtels befinden.

Das bedeutet nicht automatisch, dass dort bereits eine Lagerstätte nachgewiesen ist. Nähe allein ist kein Beweis.

Aber es bedeutet, dass das Unternehmen in genau jener geologischen Umgebung arbeitet, die bereits bedeutende Entdeckungen hervorgebracht hat.

Das ist keine zufällige Exploration in einer vernachlässigten Region.

Es ist eine gezielte Positionierung entlang eines bewährten geologischen Modells.

Ein einfacher Vergleich macht es greifbar:

Man kann überall im Meer angeln.

Oder man angelt dort, wo nachweislich regelmäßig Fische gefangen werden.

Die „rote Linie“ markiert genau diesen Bereich.

Warum das für die Bewertung entscheidend ist

Wenn ein Micro-Cap-Explorer in einem Gebiet ohne Erfolgsbilanz und ohne strukturelle Grundlage bohrt, liegt die realistische Erfolgswahrscheinlichkeit nahe null. Entsprechend niedrig fällt die Bewertung aus.

Exploriert ein Unternehmen hingegen in einem Korridor, der bereits mehrfach Lagerstätten hervorgebracht hat – innerhalb eines aktiven Distrikts mit neuen Entdeckungen und signifikanten Kapitalzuflüssen – dann ist die Wahrscheinlichkeit nicht null.

Sie ist schwer exakt zu quantifizieren, aber sie liegt deutlich über dem Zufallsniveau.

Und genau hier entsteht die entscheidende Dynamik:

Wenn der Markt ein Szenario einpreist, als läge die Erfolgswahrscheinlichkeit praktisch bei null, dann erzeugt jede tatsächlich höhere Wahrscheinlichkeit eine Asymmetrie.

Genau in diesem Bereich – bei Microcaps – entstehen die größten Chancen.

Offensichtliche Unterbewertung

Stellen Sie sich folgendes Bild vor:

Ein Distrikt, in dem Centerra Gold sein Projekt mit rund 1,1 Milliarden Dollar bewertet. Nur wenige Kilometer entfernt bewertet Thesis Gold sein Projekt mit etwa 2,37 Milliarden Dollar.Amarc Resources, unterstützt von Freeport-McMoRan, investiert über 110 Millionen Dollar in die Weiterentwicklung seiner Projekte – nach einer der bedeutendsten Kupfer-Gold-Entdeckungen in British Columbia der letzten Jahre.

Und mittendrin:

Ein Unternehmen mit einer Marktkapitalisierung von rund 10,8 Millionen Dollar: Hi-View Resources.

| Company | Land Package (Ha) | Market Cap |

|---|---|---|

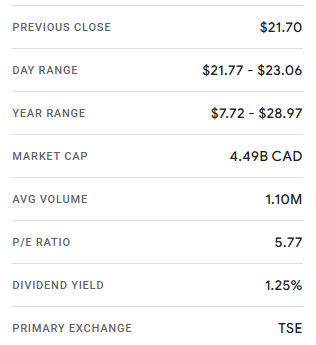

| Centerra Gold CG:TSX · NYSE:CGAU | ~32,661 | $4.49B CAD |

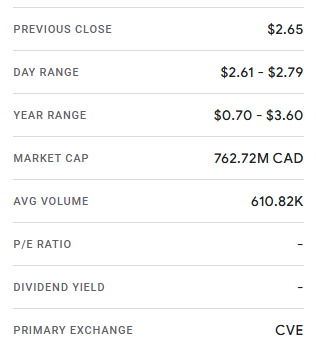

| Thesis Gold TAU:TSX-V · OTCQX:THSGF · FSE:A3EP87 | ~49,500 | $762.7M CAD |

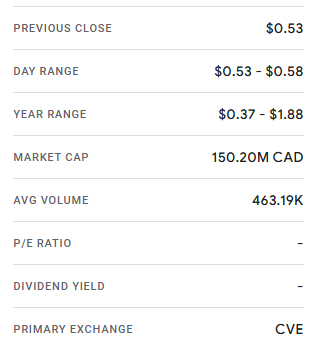

| TDG Gold Corp. TDG:TSX-V · OTCQX:TDGGF | ~50,000 | $150.2M CAD |

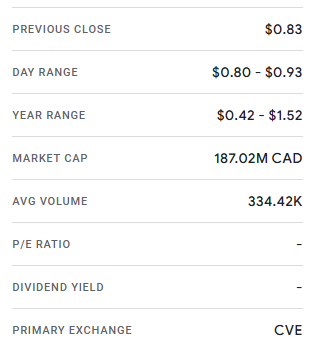

| Amarc Resources AHR:TSX-V · OTC:AXREF | ~48,296 | $187M CAD |

| Sun Summit Minerals SMN:TSX-V · OTCQB:SMREF | ~25,000 | $38.8M CAD |

| Finlay Minerals FYL:TSX-V · OTCQB:FYMNF | ~17,249 | $18.7M CAD |

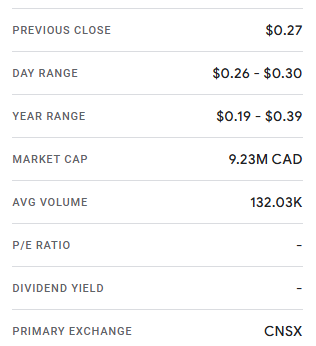

| Hi-View Resources GXLD:CSE · OTCQB:HVWRF · FSE:B63 | ~27,797 | $9.23M CAD |

Hier geht es nicht um eine klassische Bewertung von Grundstücken, wie sie sich aktuell im Toodoggone-Distrikt in British Columbia zeigt. Es geht um einen direkten Vergleich innerhalb desselben Distrikts, mit identischem Gestein und derselben geologischen Grundlage.

Hi-View Resources wird derzeit niedriger bewertet als das, was Centerra allein in diesem Jahr für die Weiterentwicklung des Kemess-Projekts aufbringen will. Bei einem Aktienkurs von rund 0,30 US-Dollar und etwa 30,75 Millionen ausstehenden Aktien (Stand Mitte Februar 2026, nach der Umstellung des Börsenkürzels von HVW auf GXLD am 12. Januar) lässt sich das gesamte Unternehmen zu einem Preis erwerben, der im Kontext des Bergbausektors als außergewöhnlich niedrig erscheint.

Bewertung der angrenzenden Unternehmen und ihrer Projekte

Centerra Gold Inc.

(CG:TSX) (NYSE:CGAU)

ISIN: CA1520061021 WKN: A0B6PD

Die vorläufige wirtschaftliche Bewertung von Centerra vom Januar 2026 ergab eine Bewertung von 1,1 Milliarden US-Dollar, einen internen Zinsfuß von 16,4 Prozent und eine durchschnittliche jährliche Produktion von 250.000 Unzen Goldäquivalent über einen Zeitraum von 15 Jahren.

Thesis Gold Inc.

(TAU:TSX-V) (OTCQX:THSGF) (FSE:A3EP87)

ISIN: CA8839301097 WKN: A3EP87

Thesis Gold erzielte eine interne Rendite (IRR) von 54,4 Prozent bei einer maximalen Jahresproduktion von 327.000 Unzen Goldäquivalent. Hierbei handelt es sich nicht um grobe Skizzen in der Frühphase, sondern um fundierte Studien, die auf metallurgischen und umwelttechnischen Analysen sowie detaillierten Kostenschätzungen basieren. Diese Projekte schreiten in Richtung Produktionsentscheidungen voran.

TDG Gold Corp

(TDG:TSX-V) (OTCQX:TDGGF)

ISIN: CA87190J1057 WKN: A3CUPK

TDG Gold wird mit einer Marktkapitalisierung von rund 200 Millionen Dollar gehandelt und kontrolliert etwa 50.000 Hektar im Distrikt, einschließlich der ehemals produzierenden Minen Baker und Shasta.

Amarc Resources Ltd.

(AHR:TSX-V) (OTC:AXREF)

ISIN: CA0229121094 WKN: 907038

Amarc, unter Berücksichtigung der Earn-in-Prämien von Freeport, liegt basierend auf den jüngsten Handelsdaten im Bereich von 250 bis 300 Millionen US-Dollar. Unterschiedliche Managementteams, unterschiedliche Kapitalstrukturen, aber alle verfolgen im selben Markt das gleiche Ziel: die Generierung von Einlagen.

Man vergisst leicht, dass keines dieser Unternehmen mit diesen Bewertungen gestartet ist.

Thesis Gold war einst nur ein weiteres Juniorunternehmen, das im sogenannten Lawyers Ranch-Gebiet erste Bohrungen durchführte – in der Hoffnung, dass das zugrunde liegende Modell tragfähig ist. Sie bohrten. Sie trafen auf Mineralisierung. Sie bohrten weiter. Der Einflussbereich wuchs, eine Ressource wurde definiert, eine Studie folgte – und schließlich reagierte der Markt. Amarc Resources machte die AuRORA-Entdeckung – und plötzlich saß mit Freeport-McMoRan ein globaler Player mit erheblichem Kapital am Tisch.

Der Markt belohnt Entdeckungen nicht schrittweise.

Er ignoriert sie – bis er es nicht mehr kann.

Die unterschätzte Chance

Schauen Sie nun zurück auf Hi-View.

Hi-View Resources Inc.

(GXLD:CSE) (OTCQB:HVWRF) (FSE:B63)

ISIN: CA42841L2075 WKN: A419HN

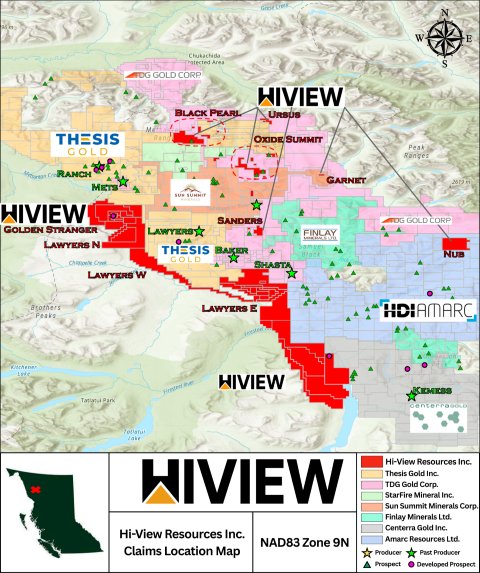

Hi-View Resources(ISIN: CA42841L2075 WKN: A419HN)kontrolliert 27.791 Hektar Land, verteilt auf mehrere Liegenschaften mitten in diesem Distrikt. Im Mai 2025 umfasste das Portfolio noch rund 9.787 Hektar. Bis Anfang 2026 hat sich diese Fläche durch Absteckungen und Zukäufe nahezu verdreifacht.

Das ist kein passiver Landbesitz.

Das ist strategische Konsolidierung in einem Gebiet, in dem große Marktteilnehmer Investitionen in dreistelliger Millionenhöhe tätigen.

Und dennoch wird Hi-View(ISIN: CA42841L2075 WKN: A419HN)am Markt so bewertet, als würde das Unternehmen irgendwo im Nirgendwo ein leeres Feld kontrollieren. Als wären die Milliardenbewertungen im direkten Umfeld reiner Zufall. Als würde die Geologie exakt an einer Claimgrenze aufhören.

Vielleicht hat der Markt recht. Vielleicht ist der Boden wertlos, und 9 Millionen Dollar sind ein fairer Preis.

Aber halten Sie einen Moment inne und stellen Sie sich die entscheidende Frage:

Wie wahrscheinlich ist es, dass 27.791 Hektar inmitten eines Distrikts mit zahlreichen bedeutenden Entdeckungen, historischer Produktion, bestehender Infrastruktur und massivem Kapitalzufluss tatsächlich wertlos sind?

Wenn die Erfolgswahrscheinlichkeit tatsächlich gegen null tendiert, dann ist die Bewertung nachvollziehbar.

Wenn die Chancen jedoch auch nur leicht darüber liegen, dann ist diese Geschichte nicht fair bewertet.

Dann ist sie klar unterbewertet.

Eine andere Betrachtungsweise der Bewertung

Die Marktkapitalisierung ist zwar der gängigste Vergleichsmaßstab für Investoren bei Bergbauunternehmen, aber nicht der einzige.

Eine weitere einfache Kennzahl ist der Wert pro Hektar kontrollierter Fläche innerhalb des Distrikts. Diese Kennzahl berücksichtigt zwar weder Projektphase noch Bohrergebnisse oder Ressourcengröße, bietet aber dennoch eine gute Möglichkeit, die Marktbewertung von Landpositionen innerhalb desselben geologischen Gürtels zu visualisieren.

Vergleicht man die im Toodoggone-Distrikt tätigen Unternehmen auf dieser Basis, zeigt sich eine große Bandbreite. Größere und fortgeschrittenere Betreiber erzielen deutlich höhere Bewertungen pro Hektar, was auf definierte Ressourcen, Ingenieurstudien und jahrelange Explorationsarbeit zurückzuführen ist.

Explorationsunternehmen in früheren Phasen werden typischerweise auf deutlich niedrigeren Niveaus gehandelt, während sie ihre Projekte vorantreiben und neue Ziele untersuchen.

Im direkten Vergleich wird die Spanne deutlich. Die Bewertungen pro Hektar bei Unternehmen, die im selben regionalen Gebiet tätig sind, reichen von weit über 140.000 US-Dollar pro Hektar im oberen Bereich bis unter 300 US-Dollar pro Hektar im unteren Bereich.

| Company | Market cap | Land package (ha) | CAD/ha |

|---|---|---|---|

| Centerra Gold | $4.49B CAD | ~32,661 | ~137,470 |

| Thesis Gold | $762.72M CAD | ~49,500 | ~15,408 |

| Amarc Resources | $187.02M CAD | ~48,296 | ~3,872 |

| TDG Gold | $150.20M CAD | ~50,000 | ~3,004 |

| Sun Summit | $38.86M CAD | ~25,000 | ~1,554 |

| Finlay Minerals | $18.72M CAD | ~17,249 | ~1,085 |

| Hi-View Resources | $9.23M CAD | ~27,797 | ~332 |

Warum die großen Namen einsteigen

In dieser Branche wird der Begriff „starkes Interesse“ in Pressemitteilungen oft inflationär verwendet, als hätte er automatisch Gewicht. In den meisten Fällen ist das nicht der Fall.ImToodoggone-Distrikt lässt sich dieses Interesse jedoch in konkreten Zahlen messen – und zwar in Millionen- und Hunderten Millionenbeträgen.

Nehmen wir Centerra Gold als Beispiel. Dabei handelt es sich nicht um ein kleines Unternehmen auf der Suche nach Schlagzeilen, sondern um einen Milliarden-Dollar-Produzenten.Im Januar 2026 veröffentlichte das Unternehmen eine vorläufige Wirtschaftlichkeitsanalyse für Kemess, die einen Nettogegenwartswert nach Steuern von 1,1 Milliarden Dollar ausweist.Solche Zahlen entstehen nicht aus bloßem Optimismus. Sie sind das Ergebnis fundierter Analysen durch Ingenieure, Geologen und Wirtschaftsprüfer, die das Projekt aus sämtlichen relevanten Blickwinkeln geprüft haben.

Allein im Kemess-Projekt befinden sich rund 3,3 Millionen Unzen Gold sowie 1,1 Milliarden Pfund Kupfer. Daraus ergibt sich theoretisch eine potenzielle Minenlaufzeit von etwa 15 Jahren. Ein wesentlicher Teil der Infrastruktur wurde bereits im Rahmen des früheren Betriebs errichtet, was das Risiko deutlich reduziert – auf eine Weise, die sich in klassischen Modellrechnungen nur unvollständig abbilden lässt.

Betrachten wir nun Freeport-McMoRan und dessen Engagement bei Amarc Resources.

Freeport gehört zu den größten Kupferproduzenten weltweit. Das Unternehmen geht keine Partnerschaften ein, nur weil eine Präsentation überzeugend klingt. Projekte werden von technischen Teams bis ins Detail analysiert, bevor Kapital eingesetzt wird.

Im vorliegenden Fall hat sich Freeport nach der AuRORA-Entdeckung verpflichtet, über 110 Millionen US-Dollar in das JOY-Projekt zu investieren.

Warum ist das für Hi-View Resources von Bedeutung?

AuRORA liegt nur etwa vier Kilometer vom Saunders-Projekt von Hi-View (ISIN: CA42841L2075 WKN: A419HN) entfernt. Es handelt sich um dieselben regionalen Strukturen, dieselben vulkanischen Gesteinsgürtel und möglicherweise sogar um dieselbe mineralisierende Quelle, die diese Systeme speist. Genau diese Zusammenhänge werden aktuell durch laufende Explorationsarbeiten überprüft.

Es sind nicht nur Freeport und Centerra, die in diesem Distrikt aktiv sind. Skeena Resources tätigte Anfang 2025 eine strategische Investition in Höhe von 8 Millionen US-Dollar in TDG Gold. Centerra wiederum erwarb eine Beteiligung von 9,9 Prozent an Thesis Gold. Diese Investitionen sind keine Zufälle, sondern gezielte Positionierungen von Unternehmen, die das Potenzial großflächiger Mineralsysteme erkannt haben.

Große Bergbauunternehmen suchen keine Lottogewinne. Sie suchen nach bewährten geologischen Systemen, in denen mehrere Lagerstätten einen langfristigen, integrierten Betrieb ermöglichen können. Bevor Kapital investiert wird, analysieren ihre technischen Teams Bohrkerne, prüfen geophysikalische Daten, erstellen eigene Modelle und testen Annahmen im Detail. Wenn mehrere dieser Unternehmen innerhalb kurzer Zeit im selben Gebiet aktiv werden, ist das kein Zufall, sondern Ausdruck von Überzeugung auf Basis belastbarer Daten.

Es ist auch wichtig zu verstehen, dass jedes dieser Unternehmen einmal als kleines Explorationsunternehmen begonnen hat. Thesis Gold war unbedeutend, bevor das Lawyers-Projekt an Bedeutung gewann. Amarc war vor AuRORA lediglich ein weiterer Name auf der Karte. Der Markt hat diese Entwicklungen nicht im Voraus eingepreist, sondern erst reagiert, als die Beweise eindeutig waren.

Transfers der Majors im Jahr 2026

Die Dynamik im Distrikt hat sich auch 2026 weiter fortgesetzt.

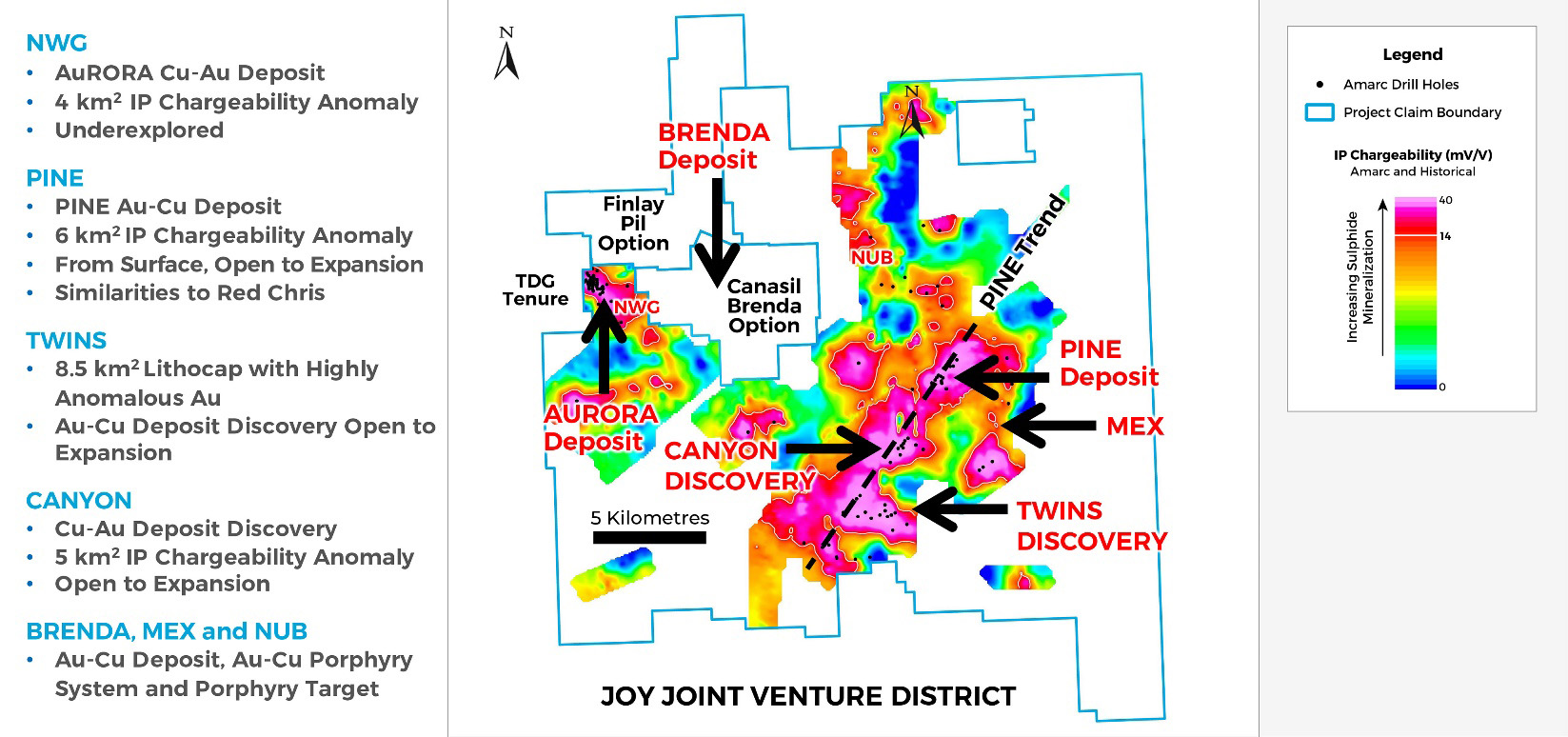

Am 19. Februar 2026 meldete Amarc Resources die Entdeckung einer dritten neuen Porphyr-Kupfer-Gold-Lagerstätte im JOY-Gebiet. TWINS ergänzt nun AuRORA und CANYON sowie die historischen Lagerstätten PINE und Brenda. Damit entwickelt sich das Gebiet von einzelnen Zonen zu einem zusammenhängenden, großflächigen System.

TWINS liegt etwa 17 Kilometer südöstlich von AuRORA entlang des rund 10 Kilometer langen PINE-Porphyr-Trends. Das Zielgebiet wird durch eine etwa 8,5 Quadratkilometer große IP-Anomalie definiert. Es handelt sich dabei nicht um ein punktuelles Ziel, sondern um ein System im Distriktmaßstab.

Großflächige Mineralsysteme im Gebiet umfassen unter anderem AuRORA, CANYON, TWINS, PINE, NWG sowie weitere sulfidische Systeme.

MEHR LESEN: Amarc Confirms Discovery of Third New Porphyry Copper-Gold System at JOY

Erste Erkundungsbohrungen deuteten auf tieferliegende Vorkommen hin. Die Folgebohrungen im Jahr 2025 bestätigten diese Annahme. So entstehen neue Lagerstätten:

erste Entdeckung, zweites Zentrum, dritte Bestätigung, dass es sich um ein regionales System handelt – und nicht um eine isolierte Zone.

Und nun kommt ein weiterer entscheidender Datenpunkt hinzu.Am 19. Februar 2026 gab Thesis Gold eine strategische Finanzierung in Höhe von 44 Millionen CAD bekannt. Angeführt wird diese Finanzierung von AngloGoldAshanti, unter Beteiligung von Centerra Gold.

MEHR LESEN: Thesis Gold Announces Strategic Investment by AngloGold Ashanti and Participation by Centerra Gold for C$44M

AngloGoldAshanti ist kein Name aus einem Newsletter. Es ist einer der größten Goldproduzenten weltweit.Im Rahmen der Vereinbarung erwirbt AngloGold rund 5 Prozent an Thesis Gold zu einem Preis von 2,79 CAD pro Aktie und investiert dafür etwa 38,7 Millionen CAD. Der Preis entspricht dem volumengewichteten Durchschnitt.

Kein Rabatt. Keine zusätzlichen Anreize.

Dieses Detail ist entscheidend.Strategische Investoren zahlen in der Regel keinen Marktpreis für bloße Optionen – es sei denn, sie sehen ein nachhaltiges und belastbares Potenzial.

Gleichzeitig entschied sich Centerra Gold, seine Beteiligungsrechte vollständig auszuüben und weitere 5,7 Millionen CAD zu investieren, um einen Anteil von 9,9 Prozent zu halten.Das ist kein passiver Effekt durch Verwässerung.Das ist eine aktive Verteidigung der eigenen Position.

Betrachten wir nun TDG Gold Corp.

Das Unternehmen kontrolliert rund 50.000 Hektar im Toodoggone-Distrikt, darunter die ehemaligen Minen Baker und Shasta, die in der Vergangenheit hochgradiges Gold und Silber produzierten. Mit einer aktuellen Marktkapitalisierung von rund 180 bis 200 Millionen US-Dollar zählt TDG zu den größeren Junior-Unternehmen im Distrikt.

Aktuelle Bohrergebnisse zeigen, dass die Entwicklung noch lange nicht abgeschlossen ist.

Im Februar 2026 meldete TDG die Entdeckung einer neuen mineralisierten Zone, der sogenannten „4300-Zone“, unterhalb der historischen Hidden Creek Mine im Rahmen des Anyox-Projekts.Die Entdeckungsbohrung lieferte 25 Meter mit 2,1 % Kupferäquivalent, darunter höhergradige Abschnitte mit bis zu 2,9 % Kupferäquivalent.

Zum Vergleich:

Solche Gehalte liegen deutlich über den Schwellenwerten, die viele Kupfersysteme für wirtschaftliche Rentabilität benötigen.

Die Zone befindet sich etwa 700 Meter unterhalb der tiefsten historischen Abbaustätten. Das deutet darauf hin, dass sich das System weit über die bisherigen Grenzen hinaus erstreckt.Wichtig ist zudem:Die Entdeckung ist in alle Richtungen weiterhin offen, und weitere Bohrergebnisse stehen noch aus. Die Entwicklung bei TDG Gold verdeutlicht einen entscheidenden Punkt, den viele Investoren in Distrikten wie Toodoggone unterschätzen.

MEHR LESEN: TDG entdeckt neue VMS-Linse „4300 Zone“ unterhalb der ehemaligen Hidden Creek Mine im Anyox-Projekt

Betrachten Sie das Gesamtbild.

- Freeport investiert neunstellige Beträge in JOY.

- Centerra treibt Kemess mit einer vorläufigen Wirtschaftlichkeitsanalyse im Milliardenbereich voran.

- AngloGold beteiligt sich am Lawyers-Ranch-Projekt.

- Juniorunternehmen wie TDG Gold machen neue Entdeckungen.

Hier spekulieren keine Privatanleger auf kurzfristige Bohrergebnisse.

Hier investieren globale Bergbauunternehmen gezielt Kapital.

Und dieses Kapital wird nicht zufällig über die Provinz verteilt, sondern konzentriert sich im Toodoggone-Distrikt.Gebiet.

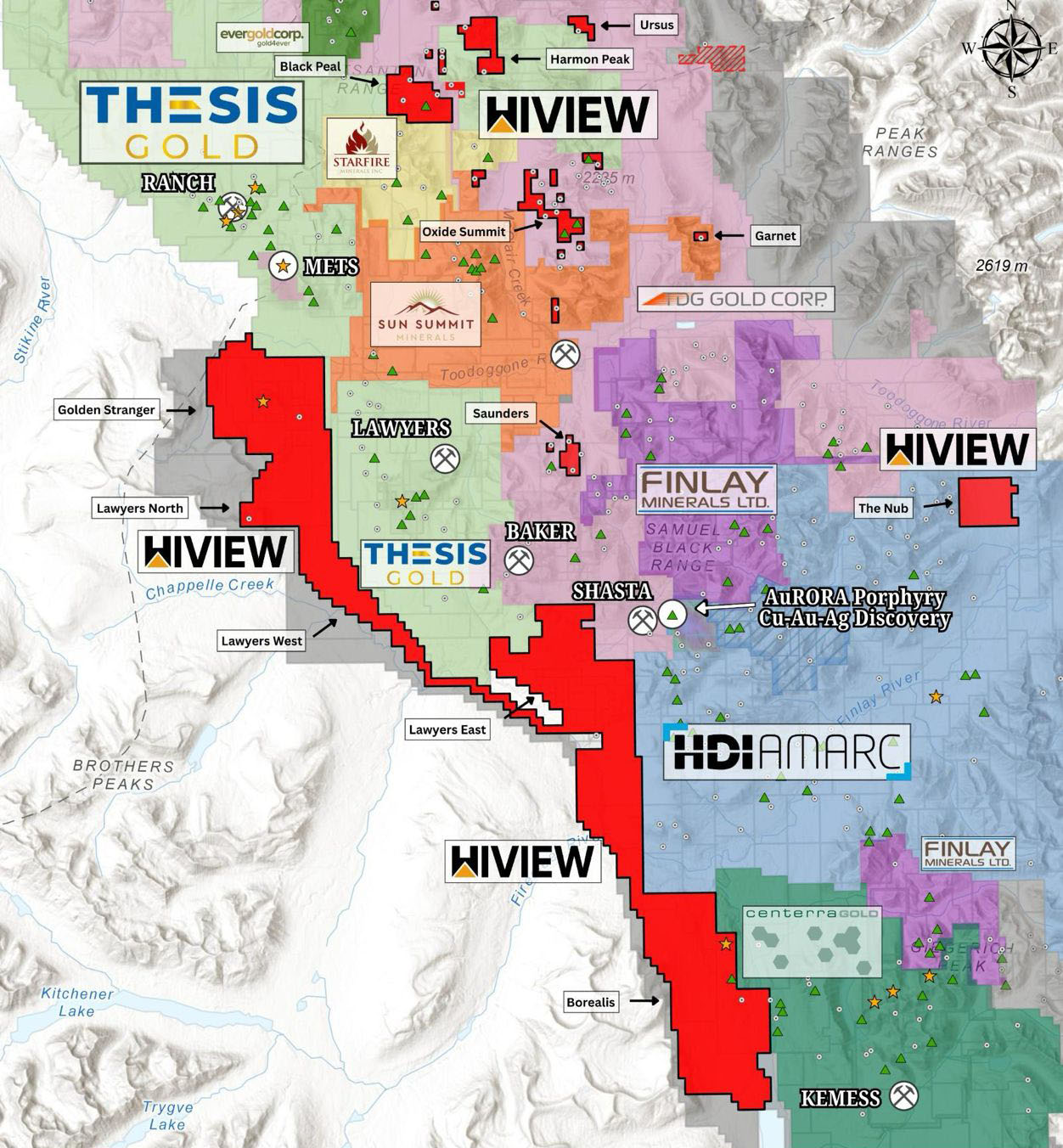

Was macht Hi-View so besonders?

Hi-View Resources (ISIN: CA42841L2075 WKN: A419HN) setzt seine Zukunft nicht auf eine einzelne spektakuläre Bohrung.

Das Unternehmen konzentriert sich nicht auf ein isoliertes Ziel in der Hoffnung auf einen Zufallstreffer. Stattdessen hat es eines der größten zusammenhängenden Landpakete im Toodoggone-Distrikt aufgebaut und verfolgt einen systematischen, methodischen Ansatz.

Die rund 27.791 Hektar erstrecken sich über mehrere unterschiedliche Projektgebiete, von denen jedes ein eigenes geologisches Potenzial aufweist.Golden Stranger verfügt über historische Bohrungen aus den 1980er Jahren mit hochgradigen Goldtreffern.

Das Lawyers-Gebiet zeigt geophysikalische Signaturen, die auf Porphyr-Systeme hindeuten. Saunders liegt entlang desselben Strukturkorridors wie die AuRORA-Entdeckung von Amarc.

Borealis weist eine historische IP-Anomalie auf, die bislang nie mit modernen Methoden systematisch überprüft wurde.

Diese Diversifikation ist entscheidend.Wer in einem etablierten Explorationsdistrikt erfolgreich sein will, braucht mehr als nur eine Chance. Einige Ziele könnten oberflächennahe, hochgradige epithermale Systeme darstellen, während andere das Potenzial für großvolumige Porphyr-Lagerstätten in der Tiefe besitzen. Unterschiedliche Lagerstättentypen. Unterschiedliche Risikoprofile.

Gleiche mineralisierte Umgebung.

Die Erweiterung selbst erzählt eine Geschichte.

Im Mai 2025 lag die Fläche laut Unternehmenspräsentation noch bei rund 9.787 Hektar. Bis Anfang 2026 ist sie durch Absteckungen, Optionsvereinbarungen und Zukäufe auf 27.791 Hektar angewachsen.

Das ist keine zufällige Landnahme.

Es wirkt gezielt – als würde sich das Management systematisch entlang bekannter mineralisierter Strukturen ausdehnen und strategisch relevante Flächen sichern.

Die Akquisitionen von Saunders und Nub sind dafür gute Beispiele.

Saunders liegt innerhalb eines nordwestlich verlaufenden Strukturkorridors in unmittelbarer Nähe zur AuRORA-Entdeckung. Auf dem Projekt sind drei dokumentierte BC MINFILE-Vorkommen bekannt, bei denen frühere Arbeiten bereits Mineralisierung nachgewiesen haben.

Historische Proben lieferten Werte von bis zu 1,42 g/t Gold und 11,7 g/t Silber. Die Mineralisierung steht in Zusammenhang mit der Saunders-Verwerfung und deren Nebenstrukturen – genau die Art von struktureller Kontrolle, die in diesem Distrikt typisch ist.

Nub befindet sich in einem früheren Stadium, zeigt jedoch eine ausgeprägte magnetische Anomalie, die durch eine nordwestliche Verwerfung versetzt ist. Eine systematische Nachuntersuchung fand bisher nicht statt. Die geophysikalische Signatur war jedoch überzeugend genug, dass sich Hi-View das Gebiet frühzeitig gesichert hat.

Aus strategischer Sicht ist der Ansatz klar erkennbar:

- Aussichtsreiche Gebiete in einem aktiven Distrikt sichern.

- Moderne geophysikalische und geochemische Untersuchungen durchführen.

- Ziele priorisieren.

- Die vielversprechendsten systematisch bebohren.

- Und anschließend auf Basis der Daten entscheiden, wohin Kapital fließt.

Die Daten bestimmen die nächsten Schritte – nicht umgekehrt.

Ein weiterer, oft übersehener Vorteil liegt in der Struktur der Optionsvereinbarungen.

Hi-View ist nicht an starre Arbeitsverpflichtungen gebunden. Das bedeutet, es wird nicht unter Zeitdruck gebohrt, nur um Claims zu halten. Stattdessen kann das Unternehmen flexibel Kapital auf die vielversprechendsten Ziele konzentrieren.

Zeigt ein Gebiet Potenzial, wird es priorisiert.

Enttäuscht ein anderes, kann der Fokus angepasst werden.

In der Exploration ist genau diese Flexibilität entscheidend. Sie macht den Unterschied zwischen dem Erzwingen einer Theorie

und dem konsequenten Folgen der Geologie.

Hi-View Resources: Projektübersicht im Toodoggone-Distrikt

Golden Stranger: Der Oberflächenrauch

Stellen Sie sich ein System tief unter der Erde vor, angetrieben durch aufsteigendes, heißes Magma.

Diese Hitze durchdringt das umliegende Gestein und Grundwasser. Die Flüssigkeiten erhitzen sich, geraten in Bewegung und lösen dabei Metalle aus dem Gestein – darunter Gold, Silber, Kupfer, Zink und Blei.

Diese metallreichen Lösungen stehen unter Druck und bewegen sich entlang von Rissen und Verwerfungen nach oben – vergleichbar mit Dampf, der sich seinen Weg durch eine Schwachstelle im Gestein sucht.

Beim Aufstieg kühlen sie ab, der Druck nimmt ab, und die Metalle beginnen auszufallen. Es entstehen Adern, in denen sich die Metalle konzentrieren.

Unter geeigneten Bedingungen lagern sich Gold und Silber oft in relativ geringer Tiefe ab. Solche Systeme bezeichnet man als epithermale Lagerstätten. Sie können hochgradig sein, nahe an der Oberfläche liegen und entsprechend wirtschaftlich attraktiv sein.

Der entscheidende Punkt ist folgender:

Die Adern sind wie Rauch – sie sind nicht zwangsläufig die eigentliche Wärmequelle.

In vielen Systemen liegt der wahre Motor tiefer. Eine Porphyr-Kupferlagerstätte im Untergrund kann das gesamte hydrothermale System antreiben. Der Porphyr ist das Feuer, während die darüberliegenden epithermalen Adern lediglich der sichtbare Ausdruck dieser tieferliegenden Quelle sind.

Golden Stranger weist alle typischen Merkmale eines epithermalen Systems auf.

Historische Untersuchungen aus den 1980er Jahren lieferten genau die Ergebnisse, die man in einem solchen System erwarten würde.

Eine Bohrung durchteufte 10 Meter mit durchschnittlich 11,55 g/t Gold.

Eine weitere Bohrung ergab 5 Meter mit 6,23 g/t Gold.

Eine Oberflächenprobe lieferte Werte von 111,5 g/t Gold und 2.740 g/t Silber.

Diese Werte entsprechen zwar nicht den heutigen Reporting-Standards, da die Arbeiten vor Inkrafttreten moderner Vorschriften durchgeführt wurden.Aber entscheidend ist:

Solche Gehalte entstehen nicht zufällig in gewöhnlichem Gestein.

Hier wurde gebohrt, weil das Gestein bereits zuvor klare Hinweise geliefert hat.

Es existiert zudem eine historische Schätzung aus dem Jahr 1989, die von knapp 500.000 Tonnen mit einem durchschnittlichen Gehalt von 2,74 g/t Gold ausgeht – entsprechend etwa 40.000 Unzen. Auch diese Zahlen sind nicht nach heutigen Standards, liefern jedoch einen wichtigen Hinweis auf Kontinuität und Substanz der Mineralisierung.

Interessant ist vor allem das Kupfer.

Frühere Untersuchungen identifizierten Kupferanomalien neben Gold und Silber. Eine schmale Zone aus halbmassivem Chalkopyrit wies etwa 0,224 % Kupfer sowie zusätzliche Blei- und Zinkwerte auf.In epithermalen Systemen kann Chalkopyrit ein wichtiger Hinweis sein. Er deutet darauf hin, dass man sich möglicherweise einem heißeren und größeren System in der Tiefe nähert.

Hier kommt das Konzept von Rauch und Feuer ins Spiel.

Golden Stranger zeigt eindeutig „Rauch“:

hochgradige Gold- und Silberadern nahe der Oberfläche. Das allein rechtfertigt bereits weiterführende Exploration.Sollten diese Adern jedoch aus einem tieferliegenden Porphyrsystem stammen, verändert sich die Dimension vollständig.

Porphyre sind in der Regel niedrigergradig, aber dafür enorm groß. Sie können über Jahrzehnte hinweg produziert werden und ganze Bergbaureviere prägen.Hi-View Resources hat bei Golden Stranger den „Rauch“ identifiziert.Die einzige Möglichkeit festzustellen, ob sich darunter auch das „Feuer“ befindet, besteht darin, gezielt zu bohren – mit genau diesem geologischen Modell im Hinterkopf – und die nächsten Ergebnisse sprechen zu lassen.

Lawyers East: Auf der Suche nach großen Lagerstätten

Wer nach einer großen Lagerstätte sucht, beginnt dort, wo bereits große Lagerstätten gefunden wurden.

Laut regionaler Kartierung liegt Lawyers East innerhalb der Black Lake Intrusive Suite. Das ist entscheidend, denn diese Intrusivgesteine besitzen das richtige Alter und die passende chemische Zusammensetzung, um Porphyrsysteme zu beherbergen.Im Kontext des Toodoggone-Distrikts ist das kein Nebendetail – es ist der Ausgangspunkt.

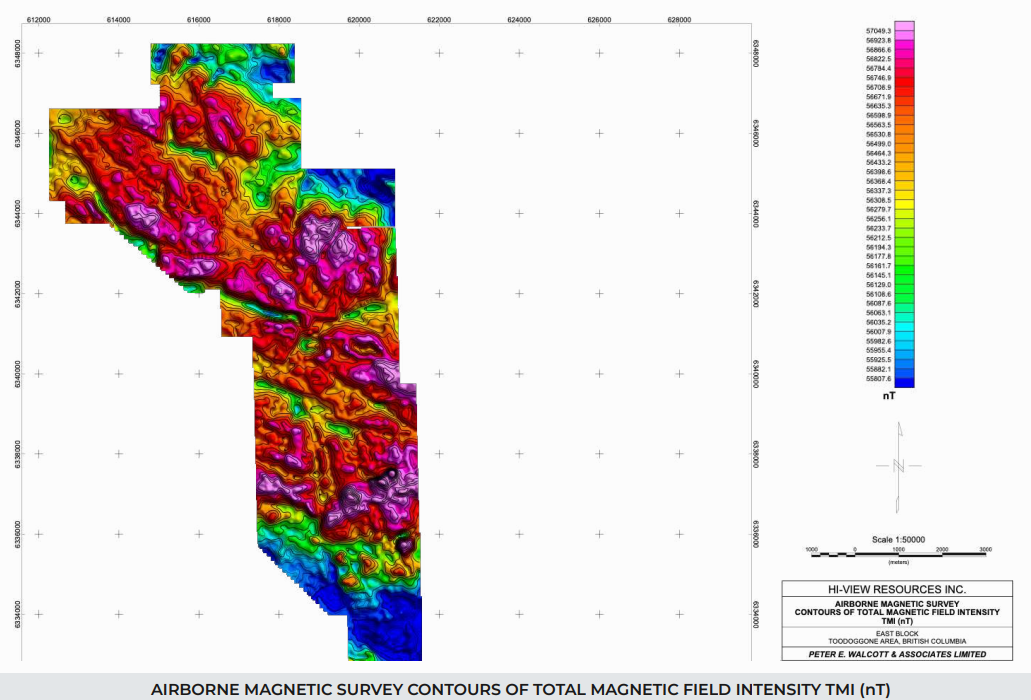

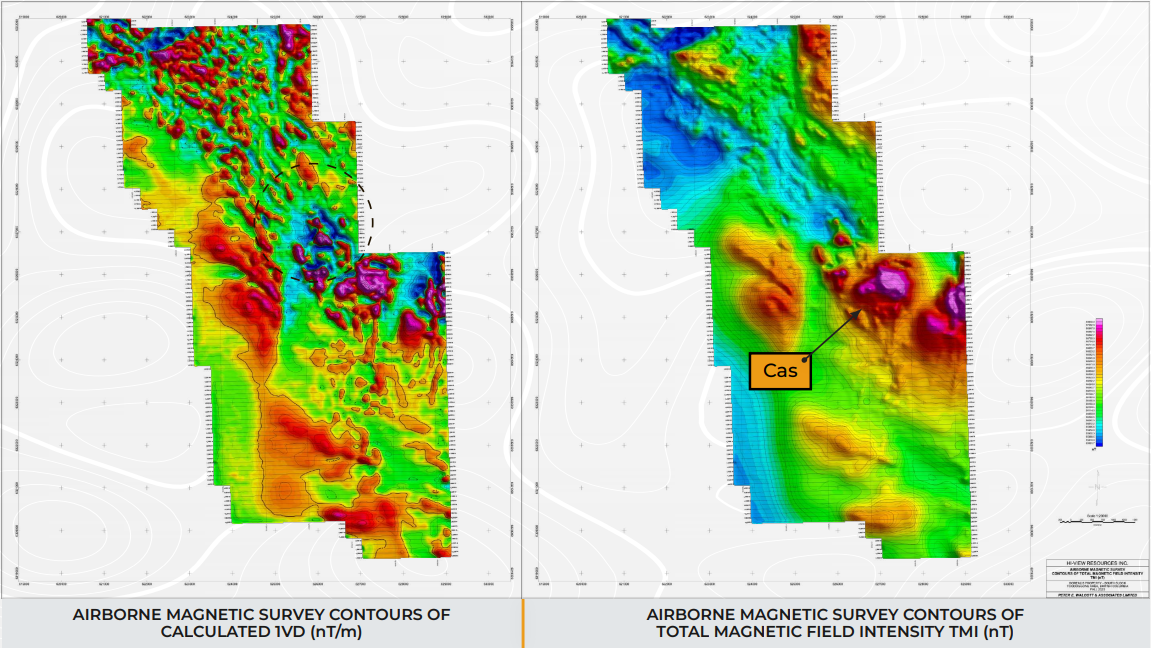

Die aeromagnetischen Messungen von Hi-View zeigen ausgeprägte magnetische Anomalien, die mit regionalen Mineralisierungstrends übereinstimmen.Solche Signaturen in einem geeigneten Intrusivkomplex sind ein klares Signal:Sie deuten darauf hin, dass sich in der Tiefe mehr als nur einzelne Adern befinden könnten – möglicherweise ein größeres, zusammenhängendes System.

Die Struktur ist genauso wichtig.

Die Struktur ist ebenso entscheidend. Geophysikalische Untersuchungen zeigen sich kreuzende geologische Strukturen, die das gesamte Gebiet durchziehen. Dort, wo Verwerfungen und Brüche aufeinandertreffen, wird das Gestein aufgebrochen – es entstehen Hohlräume.In diesen Zonen können sich hydrothermale Fluide deutlich leichter bewegen. Mit zunehmender Fließdynamik steigt häufig auch die Metallanreicherung.Viele große Lagerstätten befinden sich genau an solchen strukturellen Schnittpunkten.

Ein weiterer wichtiger Hinweis:Historische Bodenproben entlang der Grundstücksgrenze – in Streichrichtung dieser Strukturen – zeigen erhöhte Goldwerte.Diese Daten stammen nicht von Hi-View, sondern aus früheren Untersuchungen. Doch die Geologie folgt keinen administrativen Grenzen.Wenn eine Struktur Mineralisierung in eine bestimmte Richtung trägt, gibt es keinen geologischen Grund anzunehmen, dass sie exakt an einer Claimgrenze endet.

Der Maßstab ist hier ein anderer als bei Golden Stranger.

Bei Golden Stranger stößt man auf Adern. Bei Lawyers East erstrecken sich die magnetischen Anomalien über mehr als einen Kilometer. Das entspricht Porphyr-Dimension.Porphyr-Lagerstätten sind keine eng begrenzten, hochgradigen Erzgänge, die selektiv abgebaut werden. Es handelt sich um ausgedehnte Systeme, in denen die Mineralisierung über ein großes Gesteinsvolumen verteilt ist. Die Gehalte sind niedriger, die Tonnage kann jedoch sehr groß sein.

Man muss den Kompromiss im Blick behalten:Ein hochgradiges epithermales System kann beispielsweise eine halbe Million Unzen Gold mit hohen Gehalten enthalten.

Eine Porphyr-Lagerstätte kann mehrere Millionen Unzen Gold enthalten – bei geringeren Gehalten.Die enthaltene Metallmenge kann deutlich größer sein, ebenso die potenzielle Lebensdauer der Mine.

Ein Blick auf Kemess:Centerra Gold entwickelt dort ein Projekt mit rund 3,3 Millionen Unzen Gold und 1,1 Milliarden Pfund Kupfer. Das entspricht Porphyr-Dimension.

Auch die AuRORA-Entdeckung, die Freeport-McMoRan in den Distrikt gebracht hat, ist eine Porphyr-Mineralisierung. Wenn Unternehmen von einer Minenlaufzeit von 15 Jahren sprechen, basiert dies typischerweise auf genau solchen Systemen.

Ob Lawyers East tatsächlich ein Porphyrsystem beherbergt, ist derzeit unklar. Solange keine Bohrkerne vorliegen, bleibt es ein geologisches Modell.

Die Voraussetzungen sind jedoch gegeben:

die passenden Intrusivgesteine, die richtige Struktur, magnetische Signaturen, die auf Alteration und Mineralisierung hinweisen, sowie Oberflächengeochemie, die auf ein aktives System schließen lässt.

Das ist die Erkundung großer Ziele.

Man sucht nicht nach einer sichtbaren Ader, die sich direkt beproben lässt. Man zielt auf ein verborgenes System, das – falls vorhanden – die Dimension des gesamten Unternehmens verändern kann. Das Risiko ist real. Die Hinweise an der Oberfläche sind weniger offensichtlich als bei epithermalen Systemen. Wenn das Modell jedoch zutrifft, ist das Potenzial um ein Vielfaches größer.

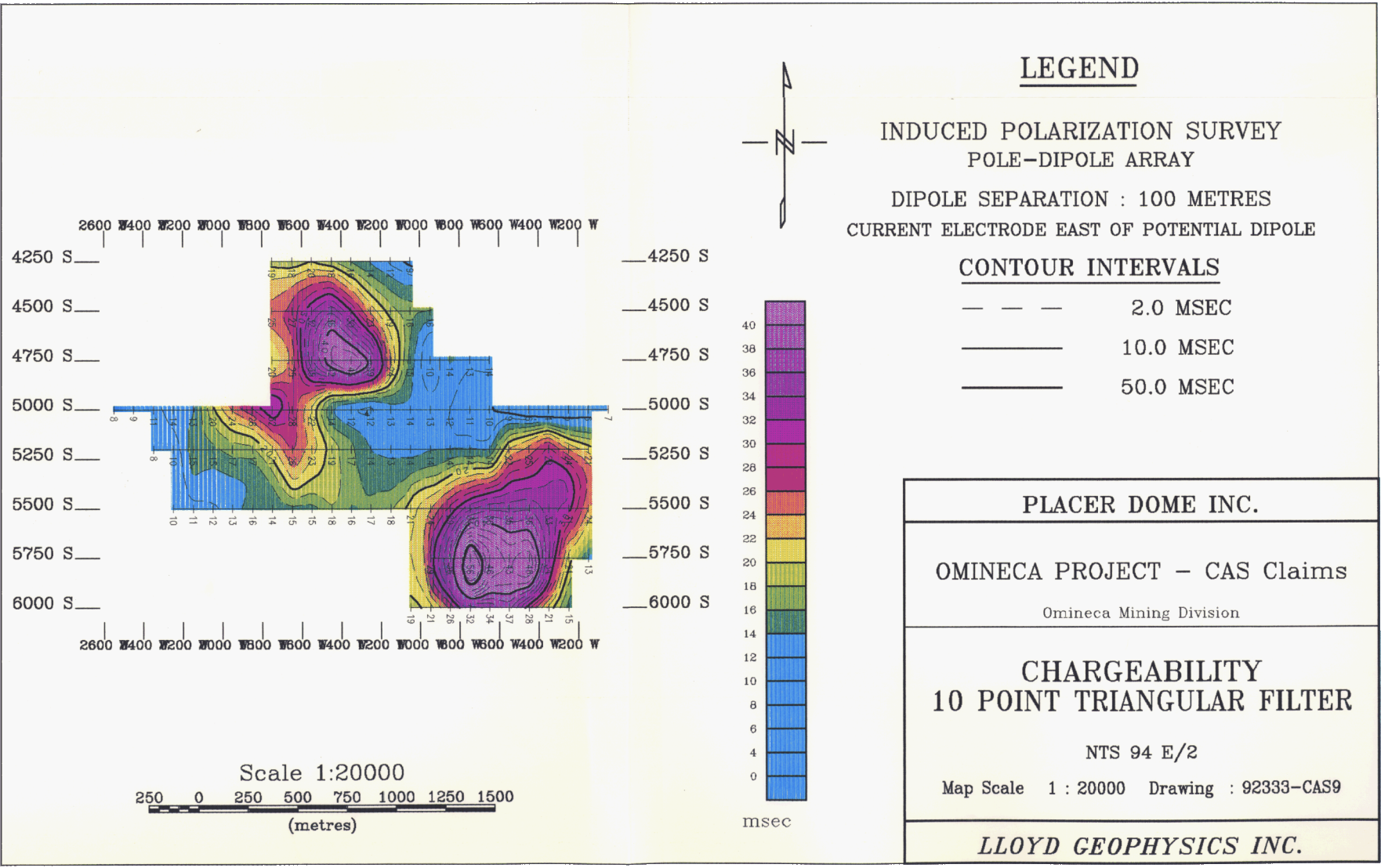

Borealis: Earth Scan

Messungen mittels induzierter Polarisation (IP) lassen sich mit einem medizinischen Scan vergleichen.

Dabei wird elektrischer Strom in den Boden geleitet und die Reaktion des Gesteins gemessen. Bestimmte Mineralien, insbesondere Sulfide, speichern und geben diese Ladung auf charakteristische Weise wieder ab.Man betrachtet das Gestein nicht direkt, sondern interpretiert sein Verhalten unter Spannung.

Für Borealis liegt eine solche Messung bereits vor. In den 1990er Jahren führte Placer Dome IP-Untersuchungen durch. Die Daten zeigten eine große, zusammenhängende Anomalie.Größe, Form und geologischer Kontext entsprechen dem, was man bei einem verdeckten Porphyrsystem erwarten würde. Es handelt sich nicht um einen zufälligen Ausschlag, sondern um eine Anomalie mit Struktur und Kontinuität.

Placer Dome bohrte erste Explorationslöcher, drang jedoch nie tief genug vor, um den Kern der Lagerstätte vollständig zu erfassen. Anschließend gaben die Metallpreise nach, Kapital floss ab und das Projekt wurde eingestellt.

Das bedeutet nicht, dass die Geologie versagt hat, sondern dass der Zeitpunkt ungünstig war.

Drei Jahrzehnte später zeigt sich ein anderes Bild:

Die Kupferpreise liegen heute um ein Vielfaches höher als in den 1990er-Jahren.

Die Infrastruktur im Toodoggone-Distrikt hat sich deutlich verbessert.

Die Explorationsmethoden sind präziser, die Zieldefinition genauer.

Und die weltweite Nachfrage nach neuen Kupfervorkommen ist kein theoretisches Thema mehr, sondern ein strukturelles Problem.

Heute kontrolliert Hi-View Resources das Gebiet.Die Anomalie ist weiterhin vorhanden.

Das Unternehmen hat dies durch neue Luftbild- und geophysikalische Daten bestätigt.

Wenn es gelingt, verändert es die Größe des Unternehmens über Nacht.

Wenn nicht, bleibt es eines von mehreren Zielen innerhalb eines breiter aufgestellten Portfolios. Das ist der Unterschied zwischen einer Strategie, die sich auf ein einzelnes Projekt konzentriert, und einer Strategie, die den gesamten Distrikt abdeckt.

Der historische Kontext ist entscheidend.Placer Dome war kein aufstrebendes Junior-Unternehmen, das auf kurzfristige Erfolge setzte, sondern ein etablierter Betreiber mit erfahrenen Geologen. Das Unternehmen investierte erhebliche Mittel in die Generierung von IP-Daten, weil es an das geologische Potenzial glaubte.Dass das Projekt damals nichtweiterverfolgt wurde, lag an der fehlenden Wirtschaftlichkeit – nicht an ungeeigneter Geologie.

Im Bergbau gibt es zahlreiche Beispiele für Projekte, die aus Gründen aufgegeben wurden, die nichts mit der Geologie zu tun hatten:niedrige Rohstoffpreise, fehlende Infrastruktur,

unzureichende Technologie.Jahre später kehrt ein Unternehmen mit einer anderen Kostenstruktur und einem veränderten Marktumfeld zurück – und plötzlich erzählt derselbe Boden eine völlig andere Geschichte.

Borealis weist genau die Art von geophysikalischer Signatur auf, die man über einem bedeutenden System erwarten würde.Das Projekt liegt in der richtigen Region und passt zum geologischen Modell des Distrikts.

Was derzeit noch fehlt, ist ein modernes Bohrprogramm, um die entscheidende Frage zu beantworten:Handelt es sich bei der Anomalie lediglich um ein interessantes Signal –

oder um die Spitze eines deutlich größeren Systems?

Bezirkskomplexität: Bren and Firesteel

Spricht man mit ausreichend Geologen, hört man immer wieder dasselbe:

Die größten Lagerstätten entstehen selten in klar strukturierten, einfachen Kartenbildern. Häufig sind es gerade die komplexen und unübersichtlichen Gesteinseinheiten, die für Überraschungen sorgen.

Der Lawyers East South Block ist alles andere als einfach aufgebaut. Kartierungen zeigen Überreste von Hazelton-Vulkaniten, Sedimentgesteine mit Skarnmineralisierung, Hinweise auf mehrere Intrusionsphasen sowie darüberliegende, ausgeprägte epithermale Alteration. Das Gesamtbild entspricht keinem klassischen Lehrbuchmodell.

Für manche Explorationsteams stellt diese geologische Komplexität eine Herausforderung dar. Für erfahrene Geologen kann sie jedoch ein positives Signal sein.

Komplexe Geologie deutet häufig auf mehrere Mineralisierungsereignisse hin. Das Gebiet könnte wiederholt von hydrothermalen Systemen durchzogen worden sein, die jeweils mit unterschiedlichen Intrusionsphasen verbunden sind.Fluide bewegen sich zu verschiedenen Zeitpunkten entlang derselben Strukturkorridore und lagern dabei – abhängig von den jeweiligen Bedingungen – unterschiedliche Metalle ab.Über längere Zeiträume kann sich so ein polymetallisches System entwickeln, das Gold, Silber, Kupfer, Zink und Blei in überlappenden Zonen vereint.

Auf seinen Liegenschaften im Toodoggone-Distrikt hat Hi-View Resources genau diese Kombination nachgewiesen.

Bei Bren und Firesteel ergaben historische Proben Silbergehalte von über 2.700 g/t. Das ist keine übertriebene Rundung – solche Werte gelten selbst in hochgradigen epithermalen Systemen als außergewöhnlich.Zink tritt in mehreren Bereichen auf, Kupferminerale sind regelmäßig vorhanden, und Gold sowie Silber kommen in unterschiedlichen geologischen Formationen vor.

Das gemeinsame Auftreten dieser Metalle deutet in der Regel auf ein leistungsfähiges, zusammenhängendes System hin – nicht auf eine einzelne, schmale Ader, sondern auf ein ausgedehnteres und länger aktives System.

Die zentrale Frage lautet:Handelt es sich um eine größere Lagerstätte in der Tiefe, die mehrere Austritte an der Oberfläche speist?

Oder um mehrere kleinere Zentren, die sich über das Gebiet verteilen?

Oder ist es Teil eines großflächigen Systems mit mehreren mineralisierten Zonen?

Zum jetzigen Zeitpunkt lässt sich das nicht eindeutig beantworten.

Die Erfahrung zeigt jedoch, dass Gebiete mit einer solchen komplexen und metallreichen Zusammensetzung häufig in der Nähe bedeutender Entdeckungen liegen. Es gibt zudem einen praktischen Aspekt:Polymetallische Systeme können wirtschaftlich besonders attraktiv sein. Wenn ein Projekt primär auf Gold abzielt, gleichzeitig aber auch Silber, Kupfer, Zink oder Blei als Nebenprodukte liefert, können diese sogenannten Beiprodukt-Gutschriften die Wirtschaftlichkeit erheblich verbessern.Jedes zusätzliche Metall trägt zur Kostendeckung bei und senkt den effektiven Cutoff-Gehalt, der für einen wirtschaftlichen Betrieb erforderlich ist.

Die geologische Komplexität liefert auch Hinweise auf die Dauer des Systems.Mehrere Phasen von Alteration und Mineralisierung deuten darauf hin, dass das hydrothermale System über einen längeren Zeitraum aktiv war. Dies setzt in der Regel eine kontinuierliche Wärmequelle in der Tiefe voraus – häufig in Form eines größeren Intrusionskörpers.

Und genau nach solchen Voraussetzungen sucht man bei der Exploration von Porphyr-Lagerstätten.

Wie Junior-Unternehmen tatsächlich gewinnen

Viele Investoren missverstehen die eigentlichen Ziele von Junior-Explorationsunternehmen.

Unternehmen wie Hi-View Resources(ISIN: CA42841L2075 WKN: A419HN)planen nicht, eigenständig eine Milliarden-Dollar-Mine zu finanzieren und zu bauen. Das ist eine völlig andere Liga. Der Bau einer Mine erfordert jahrelange Planung, umfangreiche Umweltstudien, Genehmigungen sowie Hunderte Millionen Dollar an Kapital.

Junior-Unternehmen verfügen in der Regel nicht über diese finanziellen Ressourcen – und genau das ist auch nicht ihre Aufgabe.Ihre Rolle liegt in einem früheren Stadium der Wertschöpfungskette.Ein Junior-Unternehmen soll eine Lagerstätte entdecken, sie systematisch untersuchen und nachweisen, dass sie ausreichend Größe und Gehalt besitzt, um wirtschaftlich relevant zu sein.Sobald diese Schwelle erreicht ist, verschiebt sich die Bewertung oft schnell. In diesem Stadium steigen größere Produzenten mit Kapital und operativer Erfahrung ein – entweder durch eine Übernahme oder ein Joint Venture.

Das ist das grundlegende Modell:Entdeckung und Risikoreduktion – nicht Minenbau.

Wenn es funktioniert, können die Renditen erheblich sein.Ein Unternehmen mit einer Micro-Cap-Bewertung kann zwischen den ersten aussagekräftigen Bohrergebnissen und einer initialen Ressourcenschätzung eine Vervielfachung des Aktienkurses erleben.Dieser Anstieg erfolgt in der Regel nicht, weil bereits eine Mine gebaut wurde. Er entsteht vielmehr dadurch, dass der Markt beginnt, an die Realisierbarkeit eines Minenprojekts zu glauben.

Ein Blick auf die Kapitalflüsse im Toodoggone-Distrikt unterstreicht das:Centerra Gold hat strategische Beteiligungen an Unternehmen mit aussichtsreichen Projekten aufgebaut.

Freeport-McMoRan investierte über 110 Millionen US-Dollar in eine Entdeckung von Amarc Resources.Skeena Resources beteiligte sich an TDG Gold.Keiner dieser Kapitalflüsse ist zufällig.Es handelt sich um gezielte strategische Positionierungen.

Große Bergbauunternehmen konzentrieren sich nicht nur auf einzelne Lagerstätten. Sie suchen nach Distrikten, die über Jahrzehnte hinweg Kupfer und Gold liefern können.Sie wollen entlang der gesamten Wertschöpfungskette präsent sein – von der frühen Exploration bis zur fortgeschrittenen Entwicklung.Kontrolliert ein kleineres Unternehmen in diesem Kontext ein strategisch relevantes Gebiet, gewinnt es deutlich an Bedeutung.

Für ein Unternehmen wie Hi-View Resources(ISIN: CA42841L2075 WKN: A419HN)geht es nicht darum, selbst als erstes Gold zu produzieren.

Die entscheidende Frage ist:Findet das Unternehmen eine Lagerstätte, die für einen größeren Produzenten so attraktiv ist, dass dieser bereit ist, signifikantes Kapital zu investieren?

Der typische Ablauf ist klar:Man bohrt.Die Ergebnisse bestätigen Mineralisierung.Der Markt reagiert und passt die Wahrscheinlichkeiten an.Weitere Bohrungen zeigen Kontinuität und Ausdehnung.Die Bewertung steigt, während die Lagerstätte zunehmend Gestalt annimmt.In einem späteren Stadium erfolgt häufig ein Einstieg eines größeren Unternehmens – entweder durch Übernahme oder Beteiligung.

Der größte Teil des Aufwärtspotenzials entsteht in der Regel vor einer Übernahme.

Wenn ein Einstieg bei 0,35 USD erfolgt und eine belastbare Entdeckung den Kurs durch steigendes Vertrauen auf beispielsweise 2,00 USD anhebt, ist der Großteil der Rendite bereits realisiert.Eine anschließende Übernahme bringt zusätzliche Prämien, doch die eigentliche Neubewertung durch die Entdeckung stellt den größten Hebel dar.

Deshalb ist die Positionierung entscheidend.Sobald Ergebnisse eindeutig sind und die Story allgemein akzeptiert wird, ist der größte Teil des Kurspotenzials oft bereits ausgeschöpft.Ein Investment auf aktuellem Niveau ist somit eine Wette darauf, dass die tatsächliche Entdeckungswahrscheinlichkeit höher ist als die derzeit vom Markt eingepreiste.

So funktionieren erfolgreiche Junior-Explorationsunternehmen.

Managementangelegenheiten

Im Junior-Bergbau kommt es auf das Gestein an – aber die Menschen sind ebenso entscheidend.

Man kann das vielversprechendste Gelände in einem aufstrebenden Distrikt kontrollieren und dennoch nicht vorankommen, wenn das Team nicht weiß, wie man es systematisch erkundet, Ergebnisse verständlich kommuniziert und Kapital beschafft, sobald sich Marktchancen bieten.Es handelt sich um ein kapitalintensives Geschäft, das auf fundiertem Fachwissen basiert.Der Spielraum für Fehler ist gering.

Hi-View Resources hat ein Team aufgebaut, das gezielt zu den Chancen im Toodoggone-Distrikt passt. Das wirkt nicht zufällig – die einzelnen Komponenten greifen strategisch ineinander.

Im Januar 2026 übernahm Nader Mostaghimi die Position des VicePresident Exploration.Er ist ausgebildeter Geologe und war zuvor bei Barrick Gold tätig. Diese Erfahrung ist von hoher Relevanz. Bei Barrick wird nicht auf einzelne Vorkommen fokussiert, sondern auf systematische Modelle, die Maßstab, Struktur, Alteration und Wirtschaftlichkeit integrieren.Mostaghimis akademische und praktische Arbeit konzentriert sich auf Strukturgeologie und Porphyrsysteme, einschließlich Forschung im Umfeld der Kupfer-Molybdän-Mine Gibraltar in British Columbia.Diese Erfahrung ist direkt auf die epithermalen und porphyrischen Zielgebiete von Hi-View übertragbar.

Fachkräfte mit diesem Profil haben zahlreiche Optionen. Wenn sich jemand mit Erfahrung bei großen Produzenten für ein Micro-Cap-Unternehmen entscheidet, deutet das in der Regel darauf hin, dass er geologisches Potenzial sieht, das eine Entwicklung rechtfertigt.

Bob Schafer trat im August 2025 als technischer Berater dem Unternehmen bei.Er verfügt über mehr als 40 Jahre Branchenerfahrung, unter anderem als Gründer von Eagle Mines Management sowie als Executive VicePresident Business Development bei Hunter Dickinson Inc.. Zuvor hatte er leitende Positionen bei Kinross Gold und BHP inne.Seine Stärke liegt nicht nur in der Geologie. Er versteht, wie große Unternehmen Projekte bewerten, Earn-in-Strukturen gestalten und entscheiden, welche Projekte für eine Übernahme infrage kommen.In einem Distrikt, in dem bereits große Akteure investieren, ist diese Perspektive operativ relevant.

CEO Nick Horsley bringt die Kapitalmarktkompetenz ein.Mit über 20 Jahren Erfahrung in den Bereichen Finanzen, Investor Relations und M&A versteht er, wie Explorationsprojekte finanziert werden und wie Märkte auf Entdeckungen reagieren. Seit 2008 ist er zudem als Mineralienprospektor tätig.Für Junior-Unternehmen ist es entscheidend, zum richtigen Zeitpunkt Kapital zu sichern und Ergebnisse effektiv zu kommunizieren. Das ist keine Nebenaufgabe, sondern eine Kernfunktion.

CFO Daryn Gordon steht für finanzielle Stabilität.Als Wirtschaftsprüfer mit über 20 Jahren Erfahrung, unter anderem bei Grant Thornton und PwC, verfügt er über umfassende Erfahrung in der Betreuung kanadischer börsennotierter Unternehmen.In einer Branche, die häufig von überzogener Darstellung geprägt ist, wird eine solide Finanzführung oft unterschätzt.

Das Beraterteam schließt die Lücken.Michael Dufresne von APEX Geoscience bringt jahrzehntelange Beratungserfahrung und fundierte Kenntnisse der technischen Berichtsstandards mit.

Scott Dorion, der als Explorationsleiter für TDG Gold auf den Baker-Shasta-Liegenschaften tätig war, kennt die lokale Geologie aus erster Hand. Ein solches Wissen über die Region ist schwer zu ersetzen.

James Place, ein pensionierter Geologe und langjähriger Direktor, sorgt für zusätzliche technische Kontinuität.

Im Januar 2026 wurde Perry Cook für die Unternehmensentwicklung eingestellt.Seine Erfahrung im Rohstoffsektor von Nord-British Columbia, einschließlich seiner Arbeit mit der TsayKeh Dene First Nation, adressiert einen Punkt, den viele Investoren übersehen: Projekte scheitern nicht nur an geologischen Gegebenheiten, sondern auch an fehlenden Beziehungen.Der frühzeitige Aufbau dieser Verbindungen – bereits in der Explorationsphase – zeigt ein Verständnis für den tatsächlichen Ablauf moderner Projekte.

Ist das Team groß? Nein.Wie bei Unternehmen dieser Größenordnung besteht ein Risiko durch den Ausfall von Schlüsselpersonen. In dieser Phase ist jedoch die Tiefe der Erfahrung wichtiger als die Anzahl der Mitarbeiter.

Das Team verfügt über Fachwissen in Porphyr- und Epithermalsystemen.

Es verfügt über Erfahrung im Umgang mit großen Bergbauunternehmen.

Es kennt die Kapitalmärkte.

Es verfügt über eine strukturierte finanzielle Kontrolle.Die Berater kennen sowohl das Gebiet als auch den regulatorischen Rahmen.

Das ist keine Erfolgsgarantie.In der Exploration gibt es keine.

Aber wenn man bereit ist, geologische Risiken einzugehen, ist dies die Art von Basis, die dafür erforderlich ist.

Werfen wir einen erneuten Blick auf die Bewertungen.

Lassen wir die Geschichte für einen Moment beiseite und betrachten wir noch einmal die Zahlen.

| Company | Land Package (Ha) | Market Cap |

|---|---|---|

| Centerra Gold CG:TSX · NYSE:CGAU | ~32,661 | $4.49B CAD |

| Thesis Gold TAU:TSX-V · OTCQX:THSGF · FSE:A3EP87 | ~49,500 | $762.7M CAD |

| TDG Gold Corp. TDG:TSX-V · OTCQX:TDGGF | ~50,000 | $150.2M CAD |

| Amarc Resources AHR:TSX-V · OTC:AXREF | ~48,296 | $187M CAD |

| Sun Summit Minerals SMN:TSX-V · OTCQB:SMREF | ~25,000 | $38.8M CAD |

| Finlay Minerals FYL:TSX-V · OTCQB:FYMNF | ~17,249 | $18.7M CAD |

| Hi-View Resources GXLD:CSE · OTCQB:HVWRF · FSE:B63 | ~27,797 | $9.23M CAD |

Centerra Gold weist eine Marktkapitalisierung von rund 5 Milliarden US-Dollar auf. Allein das Projekt Kemess wurde in der vorläufigen Wirtschaftlichkeitsstudie PEA vom Januar 2026 mit einem Wert von 1,1 Milliarden US-Dollar nach Steuern bewertet.

Thesis Gold liegt bei einer Marktkapitalisierung von knapp 700 Millionen US-Dollar. Eine Vorstudie vom Dezember 2025 prognostiziert für Lawyers Ranch einen Nettobarwert von 2,37 Milliarden US-Dollar nach Steuern.

Amarc Resources hat Freeport-McMoRan Investitionen von bis zu 110 Millionen US-Dollar für die Weiterentwicklung von AuRORA zugesichert. Diese Entdeckung zeigt bereits jetzt erhebliches Potenzial hinsichtlich Größe und Gehalt.

TDG Gold wird mit rund 150 Millionen US-Dollar bewertet und verfügt über etwa 50.000 Hektar Land, darunter ehemalige produzierende Minen und fortgeschrittene Projekte.

Hi-View Resources weist eine Marktkapitalisierung von rund 9,23 Millionen US-Dollar auf und kontrolliert 27.791 Hektar im selben Toodoggone-Distrikt. Das Unternehmen positioniert sich damit zwischen und neben diesen Unternehmen.

Der Unterschied ist deutlich sichtbar.

Hi-View wird mit etwa einem Neunzehntel der Bewertung von TDG und etwa einem Neunundsechzigstel der Bewertung von Thesis gehandelt. Pro Hektar ist der Abschlag sogar noch größer.

Natürlich spielt der Entwicklungsstand eine Rolle.Hi-View verfügt über keine definierten Ressourcen.Es gibt keine Vorstudie zur Machbarkeit.

Moderne Bohrkampagnen, die eine fundierte Bewertung ermöglichen würden, wurden noch nicht durchgeführt.Ein Gebiet im Frühstadium wird üblicherweise mit einem Abschlag bewertet.

Die eigentliche Frage ist, ob dieser Abschlag so extrem sein sollte.

Zum heutigen Preis geht der Markt faktisch davon aus, dass das Gebiet keine nennenswerte Chance auf eine Lagerstätte bietet, dass historische Ergebnisse keine Aussagekraft haben, dass geophysikalische Anomalien nicht zu erfolgreichen Bohrungen führen, dass das Management scheitert oder dass das Unternehmen seine Arbeit nicht finanzieren kann.

Das ist eine lange Liste von Annahmen, die dem Worst-Case-Szenario sehr nahe kommen.

Wenn man das Gebiet konservativ mit 1.000 US-Dollar pro Hektar bewertet, ergibt sich eine theoretische Bewertung von rund 28 Millionen US-Dollar.Das entspricht etwa dem 2,6-Fachen der aktuellen Marktkapitalisierung – und das ohne eine einzige Neuentdeckung. Es geht dabei ausschließlich um die Positionierung innerhalb des Distrikts.

Hi-View Resources Inc.

(GXLD:CSE) (OTCQB:HVWRF) (FSE:B63)

ISIN: CA42841L2075 WKN: A419HN

Bei 0,30 US-Dollar pro Aktie zahlen Anleger für ein Unternehmen, das vom Markt weitgehend vernachlässigt wird, und erhalten zusätzlich die Option auf Exploration.Sollte sich nichts ergeben, ist der Verlust auf den eingesetzten Betrag begrenzt. Gelingt jedoch eine bedeutende Entdeckung und nähert sich die Bewertung auch nur ansatzweise der vergleichbarer Unternehmen an, kann die Neubewertung ein Vielfaches des heutigen Niveaus erreichen.

Der Grund für diese Diskrepanz ist einfach:

Hi-View Resources (ISIN: CA42841L2075 WKN: A419HN) ist für die meisten institutionellen Anleger zu klein.Es gibt keine breite Analystenabdeckung.Die Liquidität ist gering.Viele Anleger kennen das Unternehmen nicht.Im Bereich der Micro-Caps hinkt die Bekanntheit häufig den Fundamentaldaten hinterher.

Diese Verzögerung kann zu Asymmetrien führen.

Sobald die Bohrungen beginnen und erste Ergebnisse vorliegen, verändert sich das Anlegerumfeld.Fallen die Ergebnisse positiv aus, steigt das Interesse.Die Liquidität nimmt zu.Vergleiche mit anderen Unternehmen werden relevanter.Die Bewertungen beginnen sich anzunähern. Die entscheidende Frage ist der Zeitpunkt:Sind Sie positioniert, bevor der Markt neu bewertet,oder reagieren Sie erst, nachdem es bereits geschehen ist?

Hi-View-Investorenpräsentation herunterladen:

Abschließende Gedanken

Die Mineralexploration ist ein hartes Geschäft. Die meisten Bohrprogramme führen nicht zu einer Mine. Viele vielversprechende Ziele erweisen sich letztlich als nichts weiter als teure Löcher im Boden.

Das sollte man sich stets vor Augen halten.

Doch der Standort ist entscheidend.Der Toodoggone-Distrikt ist kein zufälliges Stück Land. Dort wurden bereits Gold und Kupfer gefördert. Auch heute werden dort neue Entdeckungen gemacht. Straßen und Strom sind vorhanden. Große Bergbauunternehmen investieren weiterhin erhebliche Summen in der Region.

Dies ist keine Wette auf eine unbekannte Region, sondern auf ein Gebiet innerhalb eines aktiven und etablierten Bergbaureviers.

Auch der Zeitpunkt spielt eine Rolle.Die Welt benötigt mehr Kupfer, doch der Bau neuer Minen dauert Jahre und erfordert Milliardeninvestitionen. Große Produzenten konzentrieren sich daher auf Regionen mit mehreren Lagerstätten, die einen langfristigen Betrieb ermöglichen. Im Toodoggone-Distrikt ist dieses Muster bereits erkennbar.

Betrachten wir nun Hi-View Resources (ISIN: CA42841L2075 WKN: A419HN).

Das Unternehmen kontrolliert nahezu 28.000 Hektar im selben Distrikt. Teile des Geländes weisen historische Gold- und Silbervorkommen auf. Es bestehen geophysikalische Anomalien, die bislang nicht mit modernen Methoden ausreichend untersucht wurden. Das Gebiet liegt entlang derselben geologischen Strukturen wie benachbarte Entdeckungen.

Dennoch wird das Unternehmen mit rund 9,23 Millionen US-Dollar bewertet.

Möglicherweise ist die Skepsis des Marktes berechtigt.Bohrungen können enttäuschen.

Die Finanzierung kann schwierig sein.Geologische Annahmen können sich als falsch erweisen.

Die zentrale Frage ist jedoch, ob die aktuelle Bewertung von nahezu null Erfolgsaussichten ausgeht.

Was spricht dafür, dass der Markt Hi-View unterschätzt?

- Bewährte Lage – Grundstücke zwischen fortgeschrittenen Projekten und etablierten Bergbauunternehmen

- Große Landfläche – nahezu 28.000 Hektar in einem bedeutenden Distrikt

- Mehrere Zielgebiete – Golden Stranger, Lawyers East und Borealis

- Vorhandene Infrastruktur – Straßen und Strom sind bereits vorhanden

- Erfahrenes Team – Fachwissen aus großen Bergbauunternehmen und lokaler Erfahrung

- Entwicklungsdynamik im Distrikt – kleinere Unternehmen machen Entdeckungen und werden oft übernommen oder gehen Partnerschaften ein

- Bewertungsunterschiede – deutlicher Abschlag im Vergleich zu benachbarten Unternehmen

Nichts davon garantiert Erfolg. Es beschreibt lediglich das Risikoprofil.

Im Bergbau bauen Juniorunternehmen selten selbst große Minen. Häufig weisen sie das Potenzial durch Exploration nach, woraufhin größere Unternehmen einsteigen – entweder durch Partnerschaften oder durch Übernahmen.

Ob dies hier geschieht, hängt vollständig von den Bohrergebnissen ab.

Zum aktuellen Preis wird Hi-View Resources (ISIN: CA42841L2075 WKN: A419HN)bewertet, als ob kaum oder gar nichts entdeckt wird.

Sollte sich diese Annahme bestätigen, ist die Bewertung nachvollziehbar.

Sollten die Bohrungen jedoch substanzielle Ergebnisse liefern, kann sich sowohl die Wahrnehmung als auch die Bewertung schnell verändern.

Derzeit befindet sich das Projekt noch in einem frühen Stadium. Das Potenzial ist vorhanden, der Nachweis steht jedoch noch aus.

Die nächste Bohrrunde wird nicht alle Fragen beantworten, aber sie wird entscheidend dazu beitragen, die Theorie zu überprüfen. Und in der frühen Explorationsphase ist es häufig genau dieser Übergang – von der Möglichkeit zum Nachweis – der den entscheidenden Unterschied macht.

Referenzen

Hi-View Ticker Change to GXLD: CSE Bulletin: Symbol Change – Hi-View Resources Inc.

Hi-View $2M Private Placement: Hi-View Announces Upsized Private Placement Following District Success

Thesis Gold Strategic Financing: AngloGold Ashanti and Centerra Gold Invest C$44M in Thesis Gold

Amarc Resources TWINS Discovery: Amarc Confirms Discovery of Third New Porphyry System at JOY

TDG Gold 4300 Zone Discovery: TDG Discovers New ‘4300 Zone’ VMS Lens at Anyox Project

Centerra Gold Kemess PEA: Centerra Gold Reports $1.1B NPV for Kemess Project in 2026 PEA

Hi-View Saunders & Nub Acquisition: Hi-View Finalizes Acquisition of Strategic Toodoggone Land Package

The “Red Line” Geological Theory: The Northern Miner: BC Survey’s ‘Red Line’ a Game Changer for Explorers

Hi-View Proximity to AuRORA: Hi-View Defines New Porphyry Target Within 4km of AuRORA Discovery

The “Red Line” Concept: BC Survey’s ‘Red Line’ a Game Changer for Explorers

Historical Production (Kemess South): BC MINFILE: Kemess South Production History and Mineral Inventory

District Infrastructure: Centerra Gold: Kemess Project Site & Infrastructure Details

Private Placement: Hi-View Upsizes Private Placement to $2M Following District Activity

Haftungsausschluss

Diese Inhalte dienen ausschließlich Informationszwecken und stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Anlagen bergen Risiken, einschließlich des Risikos eines Kapitalverlusts. AktieGo und seine Autoren können Positionen in den erwähnten Wertpapieren halten und für bestimmte Veröffentlichungen Vergütungen erhalten.

Vollständiger Haftungsausschluss: https://aktiego.com/haftungsausschluss/